苏能股份2024年财报:营收增长17.90%,净利润却暴跌42.19%

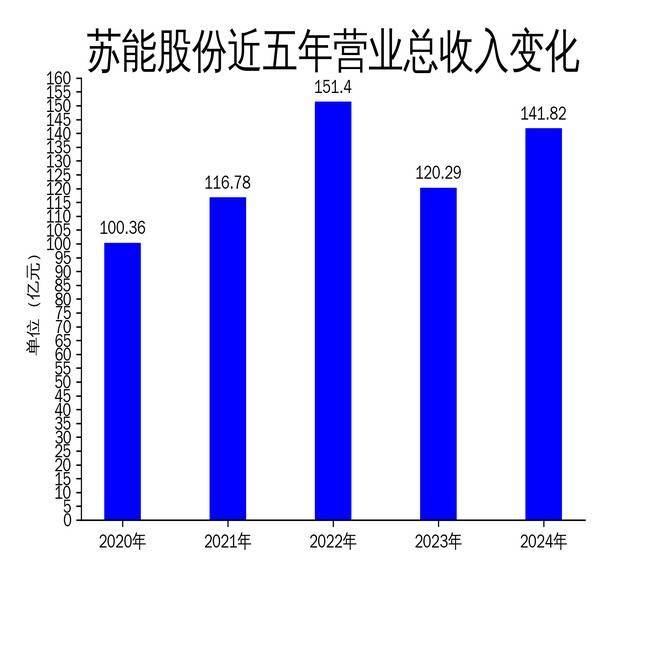

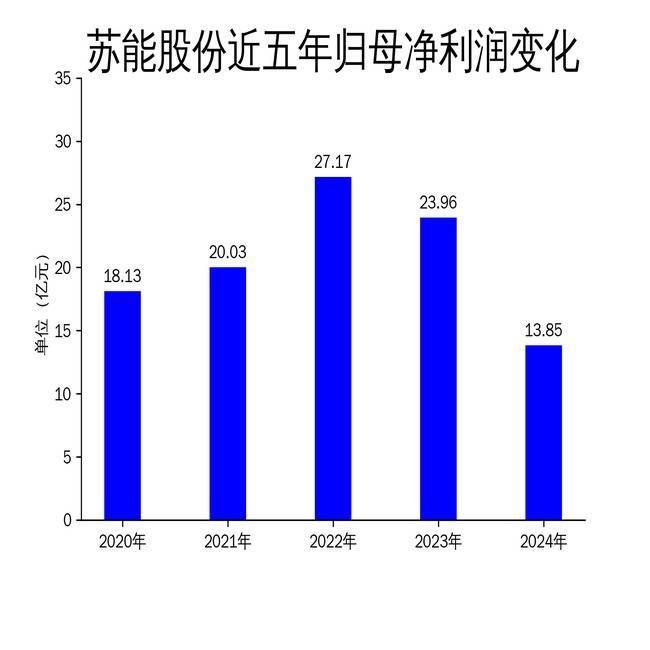

5月5日,苏能股份发布2024年年报,公司全年实现营业总收入141.82亿元,同比增长17.90%;归属净利润13.85亿元,同比下降42.19%;扣非净利润14.16亿元,同比下降38.97%。尽管营收增长显著,但净利润的大幅下滑暴露出公司在成本控制和盈利能力方面的严峻挑战。苏能股份在煤炭主业、电源点建设和新能源布局方面取得了一定进展,但利润端的表现令人担忧。

营收增长背后的隐忧

苏能股份2024年营业总收入达到141.82亿元,同比增长17.90%,显示出公司在市场拓展和业务规模上的稳步提升。然而,毛利润仅为45.99亿元,较上一年有所下降,反映出公司在成本控制方面存在较大压力。尽管公司在煤炭、电力和新能源领域进行了多项布局,但高企的运营成本和行业周期性波动对利润的侵蚀不容忽视。

从历史数据来看,苏能股份的营收增长并不稳定。2023年营收同比下降20.55%,2022年则同比增长29.65%。这种波动性表明公司对市场环境的依赖度较高,抗风险能力有待提升。此外,2024年归属净利润和扣非净利润分别下降42.19%和38.97%,进一步凸显了公司在盈利能力上的短板。

煤炭主业:稳中有忧

煤炭业务作为苏能股份的核心板块,2024年表现相对稳定。公司通过江苏、陕甘、新疆等自有煤炭产区构建全国性运销网络,提升了能源供应链的运行效率。子公司百贯沟煤业成功竞得甘肃省崇信县百贯沟西部煤炭资源探矿权,进一步扩充了资源版图。然而,煤炭行业的周期性波动和环保政策的收紧,对公司的长期发展构成了潜在威胁。

尽管公司在煤炭主业上采取了多项措施,但毛利润的下降表明成本压力依然较大。煤炭价格的波动、运输成本的上升以及环保投入的增加,都对公司的盈利能力产生了负面影响。此外,煤炭行业的转型趋势不可逆转,苏能股份在绿色矿山建设和技术创新方面的投入,短期内难以转化为显著的利润增长。

新能源布局:机遇与挑战并存

苏能股份在新能源领域的布局是2024年的一大亮点。公司积极拓展风电项目,苏能正镶320MW风电项目已进入实质性施工阶段。此外,公司在徐州本部推进“整县制”分布式光伏项目,并成功取得首张分布式光伏绿电证书,正式获得绿电交易资格。这些举措为公司未来的绿色转型奠定了基础。

然而,新能源业务的投入周期较长,短期内难以对公司的利润产生显著贡献。尽管公司在储能配套规模上持续扩容,但新能源项目的建设和运营成本较高,且市场竞争激烈。此外,公司在新能源领域的技术储备和创新能力仍需进一步提升,以应对行业快速变化带来的挑战。

总体来看,苏能股份在2024年通过深化国企改革和保障能源供应,保持了较为稳定的经营质效。然而,净利润的大幅下滑和成本压力的上升,暴露出公司在盈利能力和成本控制方面的不足。未来,苏能股份需要在煤炭主业的稳健运营和新能源业务的快速发展之间找到平衡,同时加强技术创新和成本管理,以提升核心竞争力和可持续发展能力。